O Escritório Crippa Rey Advogados, sempre atento às inovações legislativas, normativas e jurisprudenciais em matéria tributária e aduaneira, vem informar que esta modalidade de pagamento surge como novidade na reforma tributária.

Esta inovação, como mecanismo de pagamento, é utilizada pelos países da OCDE e a reforma tributária o contemplou como hipótese de pagamento a ser implementada no sistema tributário do Brasil.

O mecanismo vem sendo utilizado como forma de fracionar os pagamentos em cada transação e direcionar as parcelas em suas frações corretas entre consumidores e fornecedores nas relações em e-commerce, e plataformas como Uber e IFood.

No universo tributário, este mecanismo vinculará o pagamento de bens ou serviços à nota fiscal e ao registro contábil correspondente, garantindo que o valor transferido no sistema bancário seja idêntico ao registrado na escrituração fiscal.

Sua implementação surge como antídoto contra a sonegação fiscal, inadimplência e contra a informalidade dos contribuintes. No entanto, em virtude do imposto ser declaratório e seu recolhimento ocorrer por iniciativa do contribuinte, não há garantia de sucesso na implementação do Split payment.

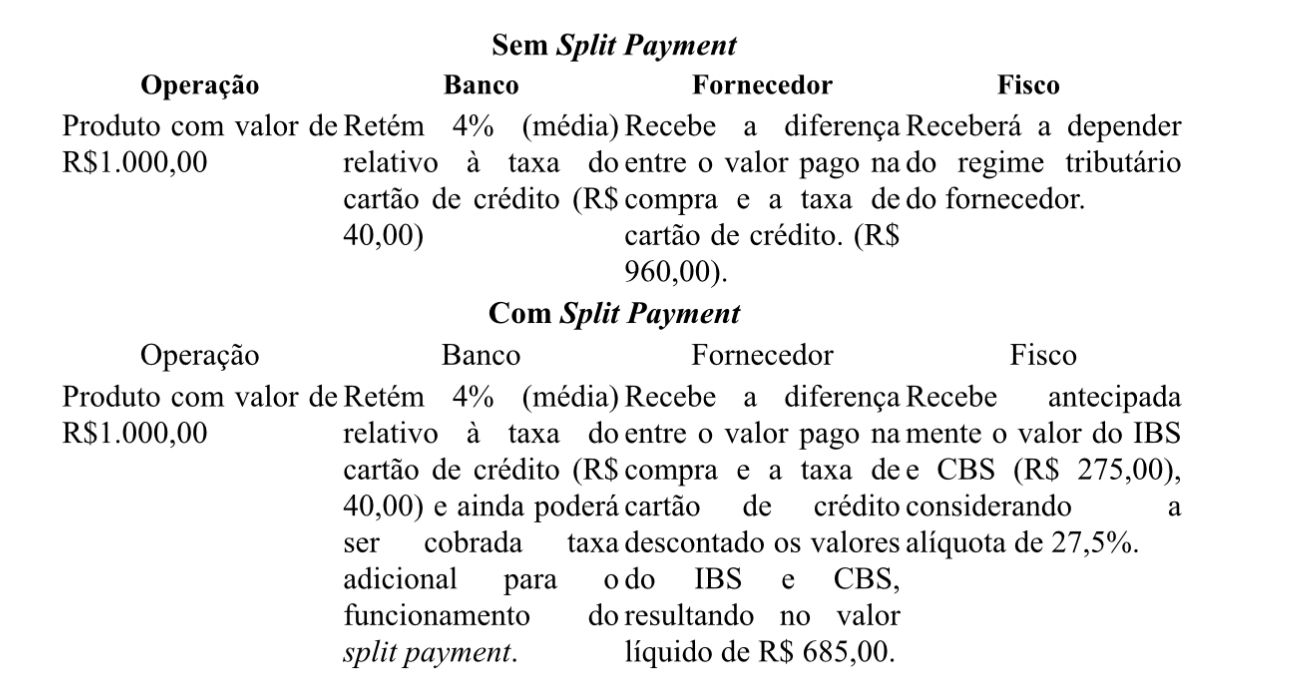

A título de exemplo, consideraremos uma operação de venda no valor de R$ 1.000,00, admitindo os cenários com ou sem split payment:

O texto da Emenda Constitucional nº 132/2024 estabeleceu essa modalidade como forma residual, vinculando-o ao aproveitamento do crédito no pagamento do tributo. O Projeto de Lei Complementar nº 68/2024 o prevê como uma hipótese de pagamento, mas não indica em quais modalidades de tributos ele será implementado.

Ainda, o Projeto de Lei determina que o momento de ocorrência do fato gerador é o momento do fornecimento ou do pagamento, aquele que ocorrer primeiro. O que significa que o fornecedor deverá suportar, de uma só vez, o ônus dos tributos incidentes sobre as operações praticadas em certo período, mesmo que o pagamento da operação tenha sido parcelado e submetido ao sistema de split payment.

Para que se torne possível sua utilização, será necessário adaptar os meios de pagamento digitais vinculando todas as informações e documentos das operações. Ainda, que haja interesse e empenho das instituições financeiras e do Governo Federal para sua implementação, o que não ocorreu.

De mais a mais, o Escritório Crippa Rey Advogados encontra-se à disposição para prestar esclarecimentos, bem como assessorar as Empresas e sanar eventuais dúvidas sobre o assunto informado.

Porto Alegre/RS, 28 de março de 2025.

Rodrigo da Costa Vasconcellos

OAB/SC 50.948

Advogado do Departamento Tributário

Escritório Crippa Rey Advocacia Empresarial